Александра Литвинова

All posts

Александра Литвинова

All posts

Рост актива в 53 раза за 20 лет — а это вообще реально?

Да, звучит фантастично, но стратегия использования сложных процентов на продолжительном периоде позволит получить значительный прирост актива, что мы и увидим на примерах ниже.

Сложные проценты

Сложные проценты – это один из самых мощных инструментов для увеличения капитала. Они позволяют вам зарабатывать не только на первоначальной сумме, но и на уже заработанных процентах. И если использовать этот инструмент мудро, то результат может быть просто поразительным.

Несложно о сложном

Сложный процент возникает, когда полученные в ходе инвестирования средства вновь инвестируются, в дальнейшем проценты начисляются уже на большую сумму.

С каждым новым периодом сумма на счете увеличивается, увеличивая и доход инвестора.

Формула для расчета сложного процента выглядит так:

A = P × (1 + r/n)nt,

где

A — конечная сумма,

P — начальная сумма инвестиции,

r — годовая процентная ставка,

n — количество раз, когда проценты начисляются в течение года,

t — количество лет, на которое инвестируются средства.

В расчете вам поможет множество удобных онлайн калькуляторов.

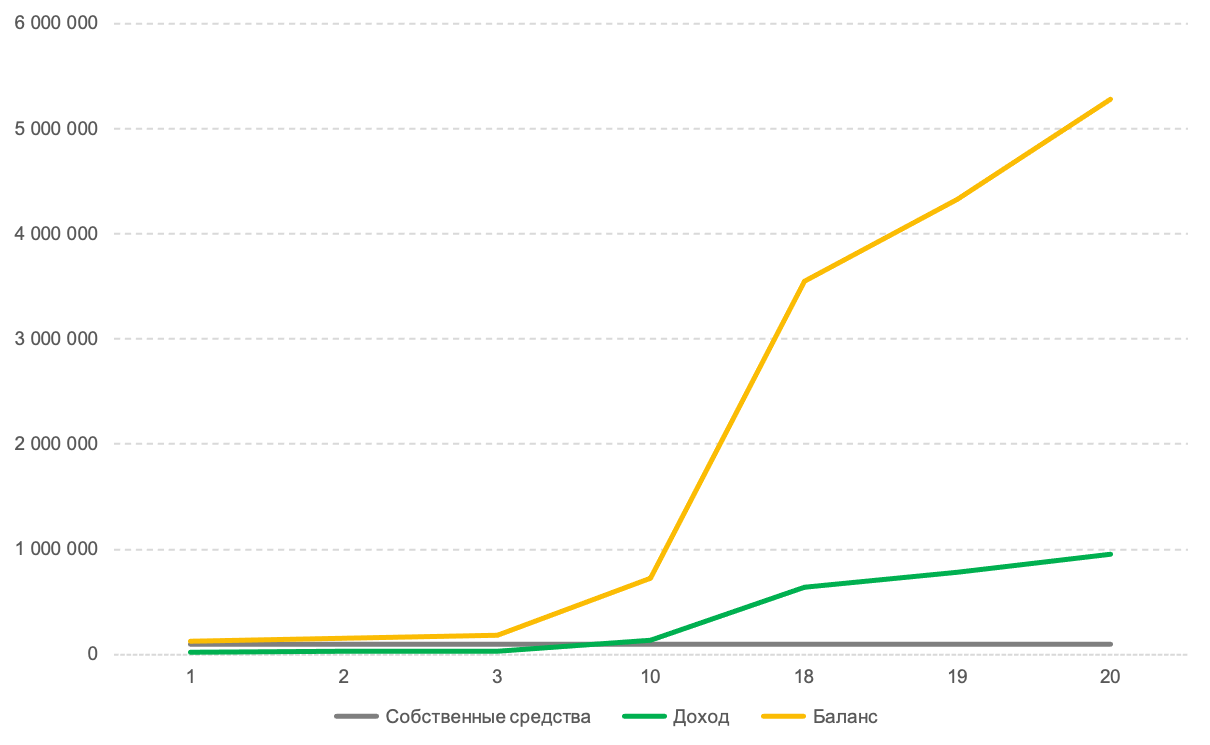

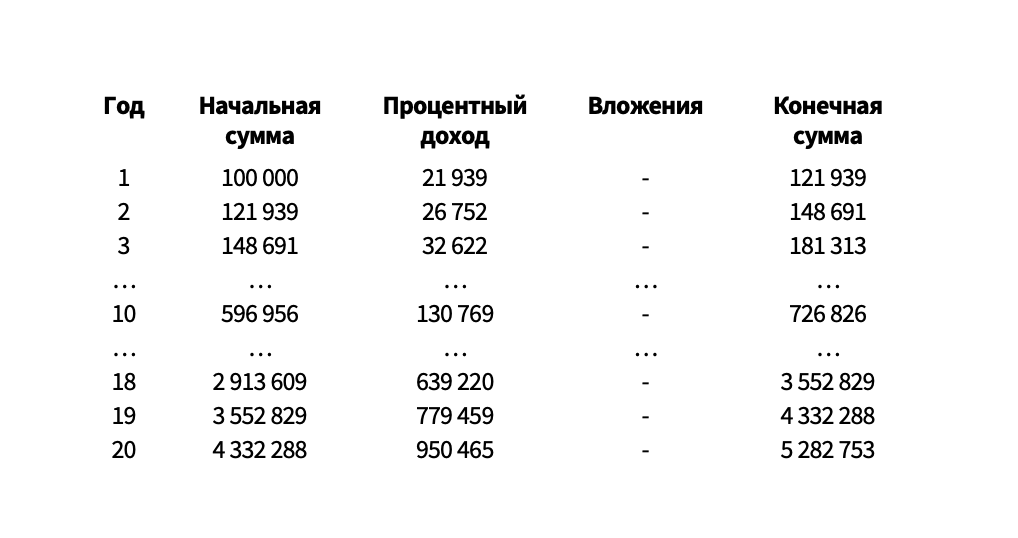

Кейс №1

Давайте рассмотрим пример. Допустим, у вас есть 100 тысяч рублей, которые вы решили инвестировать под 20% годовых с ежемесячной выплатой % и возвратом тела в конце срока, срок 20 лет.

Если мы будем реинвестировать прибыль каждый месяц, то через 20 лет сумма наших накоплений составит уже 5 миллионов 282 тысяч рублей.

Это рост более чем в 53 раза по сравнению с начальной суммой!

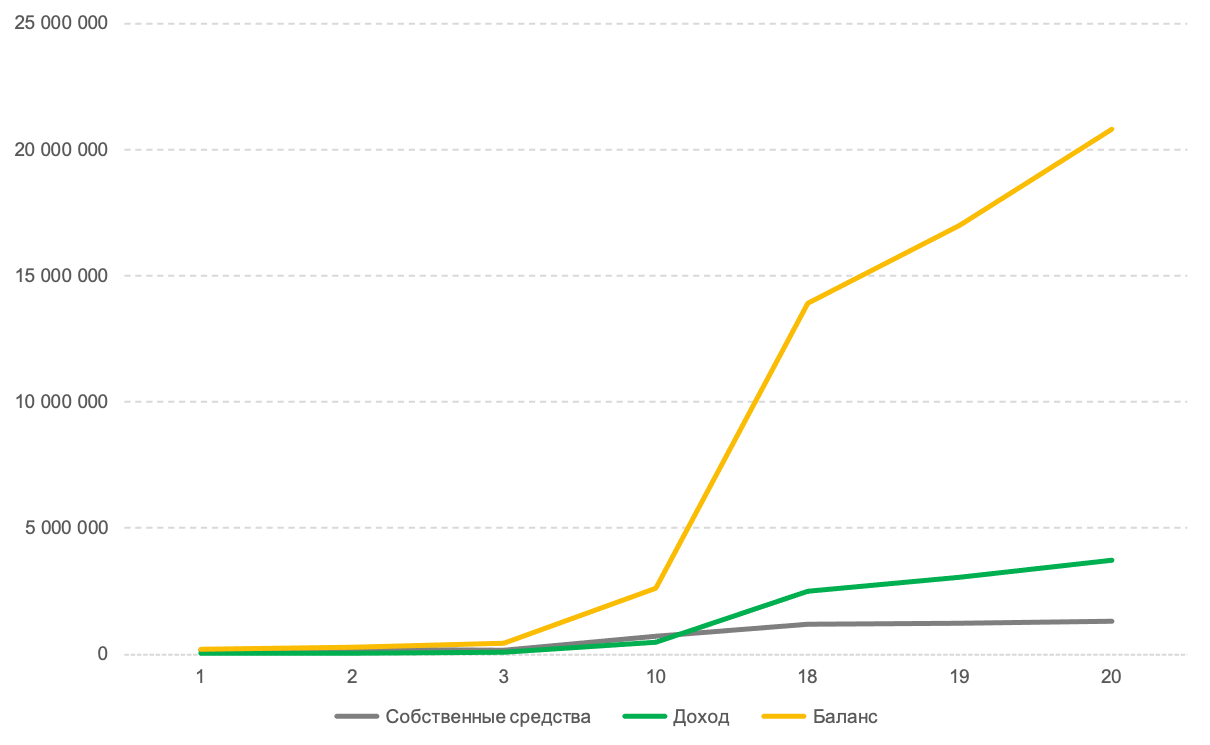

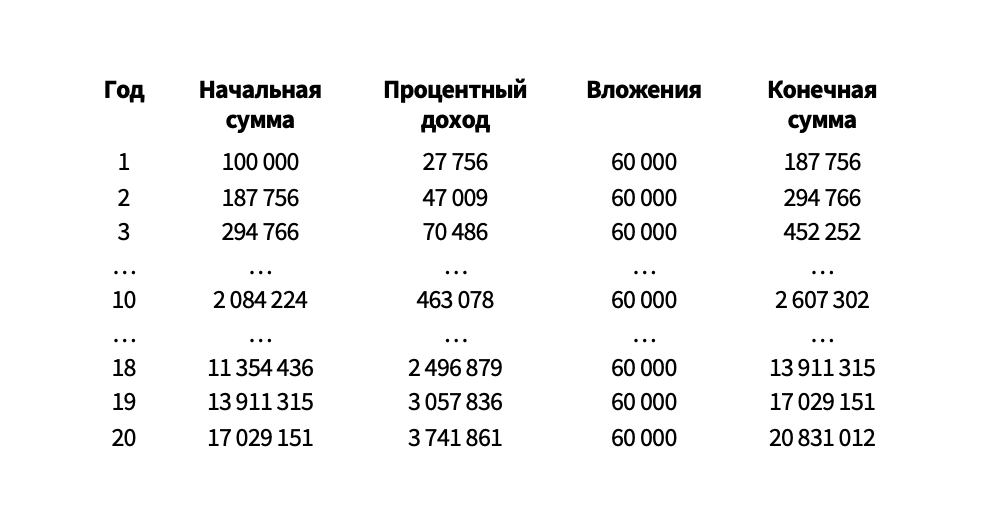

Кейс №2

Еще более удивительным выглядит рост инвестиций если в вышеприведенным сценарии добавить ежемесячное пополнение в 5 тысяч рублей.

В этом случае ваша начальная сумма за 20 лет вырастет в 208 раз!

Для вычисления сложных процентов по заданным параметрам можно воспользоваться калькулятором по ссылке https://calcus.ru/kalkulyator-investicij

Будущая стоимость денег и дисконтирование

Очевидно, что при инвестировании на такой продолжительной дистанции не нужно забывать и об инфляции и обесценивании денег. 1 миллион рублей сегодня и через 20 лет это большая разница.

Определить будущую стоимости денег поможет формула:

FV = PV * (1 + R)^N,

где:

- FV — будущая стоимость денег;

- PV — текущая стоимость денег;

- R — среднегодовая инфляция;

- N — количество лет.

Предположим, что инфляция в среднем составит 10% в год, в таком случае будущая стоимость 1 миллиона рублей составит 6,727 миллионов рублей или изменение в 6,727 раз.

Для обратного же расчета, когда нужно определить текущую стоимость будущего денежного потока, используем формулу дисконтирования:

PV = FV/ (1 + R)^N,

где:

- FV — будущая стоимость денег;

- PV — текущая стоимость денег;

- R — среднегодовая инфляция;

- N — количество лет.

Итак,

для кейса №1 приведенная стоимость будущих накоплений составит 785 305,94 ₽

(5 282 753,06 ₽ / 6,727) VS 100 000 ₽ — рост Х7,8

для кейса №2 приведенная стоимость будущих накоплений составит 3 096 627 ₽

(20 831 012 ₽ / 6,727) VS 100 000 ₽ — рост Х30,1

Вывод

Сложные проценты могут значительно увеличить ваш капитал за счет реинвестирования прибыли. Однако, чтобы добиться таких результатов, нужно иметь стратегию и терпение. Не стоит ждать моментальных результатов, так как сложные проценты работают на долгосрочном горизонте.

Различные финансовые инструменты предлагают разные процентные ставки и условия, поэтому стоит тщательно изучить все возможности перед тем, как решить, куда инвестировать свои средства.

В заключение, сложные проценты – это мощный инструмент для увеличения капитала, который может помочь вам достичь финансовой независимости, однако важно выбирать инвестиционные инструменты, которые могут обеспечить рост ваших средств выше уровня инфляции.