Александра Литвинова

All posts

Александра Литвинова

All posts

Не только частные, но и некоторые юридические лица не всегда знают, в чем состоит разница междукредитом и займом. Понятия ошибочно используются как синонимы. Между тем общего у финансовых продуктов не так много: и заём, и кредит предполагают, что одна сторона предоставляет другой определенные материальные ценности — на заранее оговоренный срок и с условием возврата.

Важность понимания терминов и их разграничения

Понимать, в чем отличие кредита от займа, особенно важно юридическим лицам. Причина — в официальных документах применение по отношению к одному и тому же объекту обоих понятий, является некорректным.

Бумаги, оформленные организацией с соответствующей ошибкой, можно признать недействительными, т.е. не имеющими законной силы. Поэтому сделку, осуществленную на основании неверно составленного договора, можно успешно оспорить в суде.

Заём — суть и особенности

Одно из главных отличий кредита от займа состоит в том, что в понятие последнего включен значительно более обширный спектр отношений. Нормы использования и принципы кредитования определяются четче и строже.

Заём — тип экономических взаимоотношений, при котором заемщик получает от заимодавца конкретные ценности, например, деньги. Материальные блага могут выдаваться как под процентную ставку. Так и без обязательства уплаты процентов, что для кредитования неприемлемо.

Предоставлять займы могут разные финансовые организации:

- Микрофинансовые компании;

- Потребительские кооперативы;

- Ломбарды;

- Микрокредитные организации.

Обратите внимание — банков в списке нет. Они занимаются оформлением только кредитов.

Выдавать займы на законных основаниях могут учреждения, включенные в реестр Центробанка РФ, и имеющие лицензию регулятора. Учтите: документ может быть отозван у МФО и организации любого другого типа за нарушения законодательства. Срок действия лицензии может истечь.

Важные требования по оформлению:

- При сумме займа до 10 тысяч рублей, соглашение о передаче денег или других ценностей допускается заключать устно;

- При сумме займа от 10 тысяч рублей, договор о выдаче денег или иных материальных благ должен быть оформлен письменно;

- Согласно ст. 808 Гражданского Кодекса России, соглашения о займах между юридическими лицами заключаются исключительно в письменной форме. Суммы и сроки здесь не важны.

Отличие займа от кредита по условиям сделки:

- Процентная ставка начисляется каждый день (ежедневные, а не годовые проценты);

- График ежемесячных платежей может отсутствовать. В договоре будет значиться дата полного расчета по обязательствам — выплаты всей суммы займа («тела») + процентной ставки за срок пользования деньгами.

При оформлении займа возможна дистанционная выдача средств, без личного визита клиента в офис МФО или микрокредитной организации. Одобренные суммы отправляются:

- На банковские счета и карты;

- На номера мобильных телефонов;

- На виртуальные кошельки.

Договор в таком случае электронный — заемщик подписывает документ удаленно. Соглашение имеет юридическую силу.

При кредитовании, посетить банк предстоит обязательно. В офлайн подразделении нужно предъявить документы, на основании которых подавалась онлайн заявка. Решение по виртуальному запросу всегда предварительное. В отделении банка может ожидать отказ.

Кредит — понятие и нюансы

Кредит — тип экономических взаимоотношений, при котором кредитор выдает заемщику деньги в обмен на оплату или возмещение. Разница проявляется сразу — кредитование не имеет безвозмездной основы.

Еще одно отличие кредита от займа — оформить первый могут только организации с банковской лицензией от Центробанка России. Ключевые требования кредитного законодательства:

- Банки могут предоставлять населению и юридическим лицам один вид ценностей — деньги;

- Выдача денег производится на основании письменного договора, подписываемого обеими сторонами сделки (ст. 820 ГК РФ). Устные соглашения не имеют силы, независимо от суммы;

- Отказывать в оформлении кредита банки могут без объяснения причин.

Виды кредитов:

- Бизнес и потребительские (целевые, нецелевые) кредиты – организациям и населению соответственно;

- Ипотечные (жилищные) кредиты;

- Автокредиты.

При кредитовании в банке обязательно составляется график платежей. В документе четко прописываются сроки внесения, суммы ежемесячных платежей.

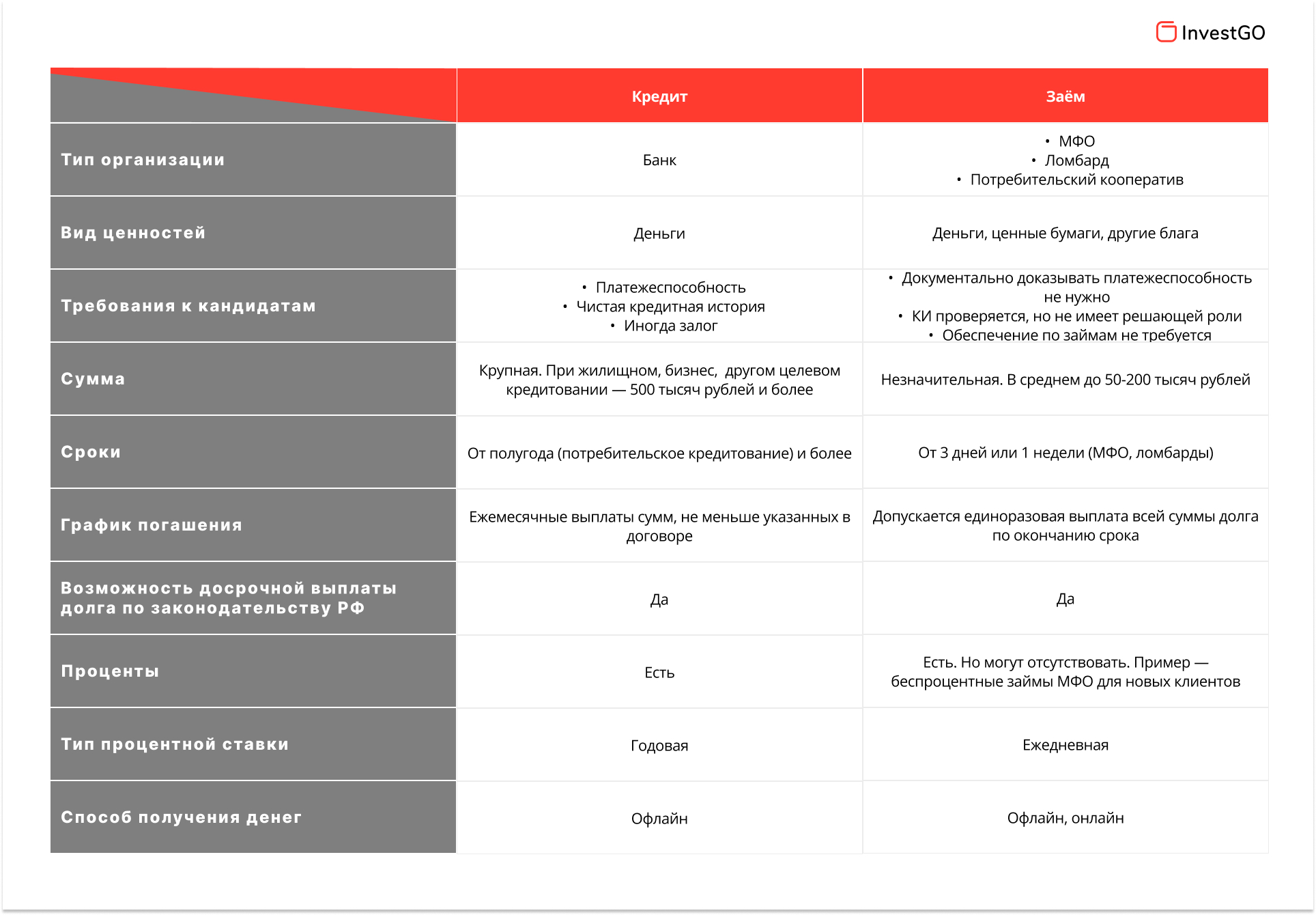

Разница между кредитом и займом — основные отличия

Главные, но не единственные отличия между финансовыми продуктами приведены в таблице.

Оформление займа происходит быстрее и проще. Однако суммы здесь таковы, что могут заинтересовать, в основном, частных лиц. А не стартующий бизнес или действующие компании. Последним рекомендуется обращение в банк или современный вариант кредитования — коллективное финансирование на краудлендинговых площадках.

Кредит или заём — что лучше оформить?

Дать однозначный ответ невозможно, каждая ситуация требует индивидуального изучения.

Преимущества банковского кредитования для населения и организаций:

- Разнообразие предложений (на 2022 год лицензия ЦБ РФ есть более чем у 300 банков);

- Сравнительно низкие процентные ставки — 5-50% годовых в зависимости от типа продукта (потребительское кредитование, ипотека, кредитные карты и т.д.), конкретного предложения;

- Крупные суммы, долгий срок расчета с финансовыми обязательствами.

Недостатки кредитования в банках:

- Длительный период рассмотрения заявок. От пары часов/дней для физических лиц. От нескольких недель/месяцев для организаций;

- Большое количество отказов;

- Обязательность подтверждения платежеспособности для положительного решения от банка;

- Необходимость предоставления множества документов, иногда — ликвидного обеспечения;

- Строгий график выплаты долга со штрафами, ухудшением кредитной истории, другими санкциями за его нарушение.

Плюсы займов от МФО:

- Срок оформления — в среднем, 15-30 минут. При повторном обращении, 2-3 минуты;

- Возможность удаленного получения денег — на карту, электронный кошелек, банковский счет;

- Минимальное количество требований к заемщику и его документам;

- Максимальный объем одобряемых заявок.

Минусы микрозаймов:

- Процентная ставка в разы больше, чем у банков. Средний процент ставки у МФО (в годовом пересчете) — 600-650% в год;

- Деньги выдаются на непродолжительный срок — от пары дней до 1 месяца. Но допускается пролонгация;

- Сумма займа несущественная. Лимит для новых клиентов составляет 10-15 тысяч рублей;

- Суровые санкции за просрочку. Возможно увеличение ставки процентов (начисление пени), крупные штрафы.

Преимущества и недостатки займов от ломбардов и микрофинансовых организаций делают их выгодными лишь для населения.

Бизнесу стоит рассматривать банковское кредитование. При отсутствии доказательств платежеспособности, ликвидного обеспечения, стажа работы в 2-3 года и более, необходимости в деньгах «прямо здесь и сейчас», начинающим и действующим организациям следует выбирать краудлендинг.

Коллективное финансирование осуществляется по договорам займов. Оно имеет их преимущества, в том числе доступность для стартующих бизнесменов и возможность дистанционного оформления. Но одновременно лишено недостатков. В частности, обязательной краткосрочности и минимальных лимитов в несколько десятков тысяч рублей.