Александра Литвинова

All posts

Александра Литвинова

All posts

Открытие депозита в банке — простой и гарантированно безопасный метод инвестирования свободного капитала. Однако у способа есть значимый недостаток — минимальный уровень доходности. Из-за инфляции и при досрочном закрытии вклада, прибыль можно не получить. Оформление индивидуального инвестиционного счета и работа на фондовой бирже — возможная альтернатива банковскому депозиту.

Главные особенности инвест счета

ИИС — счет, который начинающие и опытные инвесторы открывают у брокеров, банков, управляющих компаний. Главное преимущество баланса заключается в том, что для него официально предусмотрен специальный льготный режим начисления налогов.

Владение индивидуальным инвестиционным счетом позволяет проводить сделки на фондовом рынке — покупать и продавать его финансовые активы. Параметры ИИС, прописанные в российском законодательстве:

- Держатель — частный гражданин (не компания).

- Тип денежных единиц — рубли. Открыть инвест счет в евро, долларах, лирах и любых других иностранных валютах нельзя.

- Перевод денежных средств с баланса — от одного посредника другому.

- Для получения налогового вычета, срок пребывания денег на ИИС должен составлять 3 года и более (отсчитывается со дня оформления).

- Вывести капитал «преждевременно» можно. Но тогда льгот по налогам не будет.

Требования к инвесторам, желающим оформить индивидуальный инвестиционный счет:

- минимальный возраст держателя — 14-16 лет (при письменном согласии родителей или опекунов) или 18 лет (согласие не требуется);

- российское гражданство или резидентство России с проживанием на территории страны;

- отсутствие текущего ИИС.

Открытие нового инвест счета не запрещается. Но для этого необходимо заранее закрыть имеющийся индивидуальный инвестиционный баланс.

Правила и принципы действия ИИС инвестора

В качестве способа выгодного вложения капитала, индивидуальный инвестиционный счет доступен в РФ с 2015 года. Начать инвестировать с ним можно, имея любую сумму денег. Стоимость некоторых активов фондовой биржи составляет всего 10-15 рублей. Цена на большую часть облигаций на рынке колеблется в пределах 1000-1200 рублей.

«Обычный» счет у брокера и ИИС — отличия

По сути, инвест счет с самостоятельным управлением является стандартным брокерским балансом. С той только разницей, что он:

- Дает право на льготы по налогам.

- Позволяет совершать пополнения максимум на 1 млн. рублей в год.

- Может быть только один у своего владельца.

Особенности индивидуального инвестиционного счета с доверительным управлением аналогичные. Но все сделки с активами тут проводит управляющая компания, а не инвестор.

Как работает инвест счет — основные моменты

36 месяцев — минимальный срок владения индивидуальным инвестиционным балансом. Допустим, ИИС был оформлен 3 апреля 2021 года. Значит, вывести капитал без потери дохода можно 4 апреля 2024 года.

Важно: значение имеет не дата внесения денег на ИИС, а именно период владения им — срок от открытия и до закрытия.

Рекомендуем учесть:

- Наличие инвест счета не обязывает держателя к проведению сделок. Поэтому можно не откладывать его оформление.

- Использовать налоговые льготы можно гибко. Предположим, можно хранить капитал с помощью простого банковского вклада, и переводить средства на инвест счет при необходимости. Даже в последние сутки до истечения 36 месяцев или через 4 года после открытия ИИС. Другими словами, можно забрать 13-процентный налоговый вычет на взнос, и моментально закрыть баланс, если возникла потребность в деньгах и 36 месяцев уже миновали.

Важно: с ИИС инвесторы могут формировать портфель инвестиций из активов фондовой биржи без всяких ограничений.

Выбор финансовых активов для сделок с ИИС

Индивидуальный инвестиционный счет прекрасно подходит для сделок на фондовом рынке. С его помощью можно, используя любую стратегию, инвестировать капитал в куплю-продажу любых активов на бирже:

- опционы;

- фьючерсные контакты;

- валютные пары;

- ETF (фонд, торгующийся на бирже);

- облигации, акции, другие ценные бумаги.

Налоговые вычеты будут даваться при работе с любым вариантом активов.

Доходность ИИС зависит от того, сколько сделок, и на какую сумму было проведено. Напоминаем, что работа на фондовом рынке может обернуться потерей всего капитала. Но если инвестировать с умом, то доход будет на порядок выше, чем прибыль от банковского вклада. Особенности вопроса:

- Инвестиции в ОФЗ (облигации федерального займа) практически безрисковые. Доход по ним гарантирует российский Минфин. Но заработок, при сравнении с доходностью других активов биржи, минимальный. Пример: годовая доходность по ОФЗ с погашением через год — 8.4%. Однако даже здесь цифра большая, чем в среднем по вкладам у банков (6.5-7.5%).

- Доходность от сделок с любыми финансовыми инструментами увеличивают налоговые вычеты. В нашем примере с ОФЗ можно заработать еще 13% возврата налогов. При добавлении этого к трехгодовому доходу 27.4% по облигациям, общая прибыль составит 40% за три года или 13.3% годовых.

Сделки можно проводить с более рисковыми и высокодоходными активами. Также портфель можно диверсифицировать, добавляя в него инструменты с разным уровнем риска.

Типы индивидуальных инвестиционных счетов

Инвест баланс может быть с доверительным или самостоятельным управлением. Отличия:

- Самостоятельное управление. Инвестор сам формирует портфель активов и проводит финансовые сделки на рынке. Вместе с тем он оплачивает услуги посредника между собой и фондовой биржей — брокера. Иногда, брокерские компании берут дополнительные комиссионные, например, за хранение ценных бумаг.

- Доверительное управление. Инвестор только открывает индивидуальный инвестиционный счет, выбирает управляющую компанию и одну из предлагаемых ею стратегий. УК распоряжается деньгами клиента, сама подбирает активы и осуществляет сделки на рынке. За свою работу такие посредники также берут проценты.

У каждого варианта свои преимущества и недостатки. Для самостоятельного управления активами требуется опыт, время и знания. С другой стороны, найти надежного финансового управленца не так просто. Посредники ДУ обещают, но не гарантируют получение дохода.

Налоговые льготы по инвест счетам

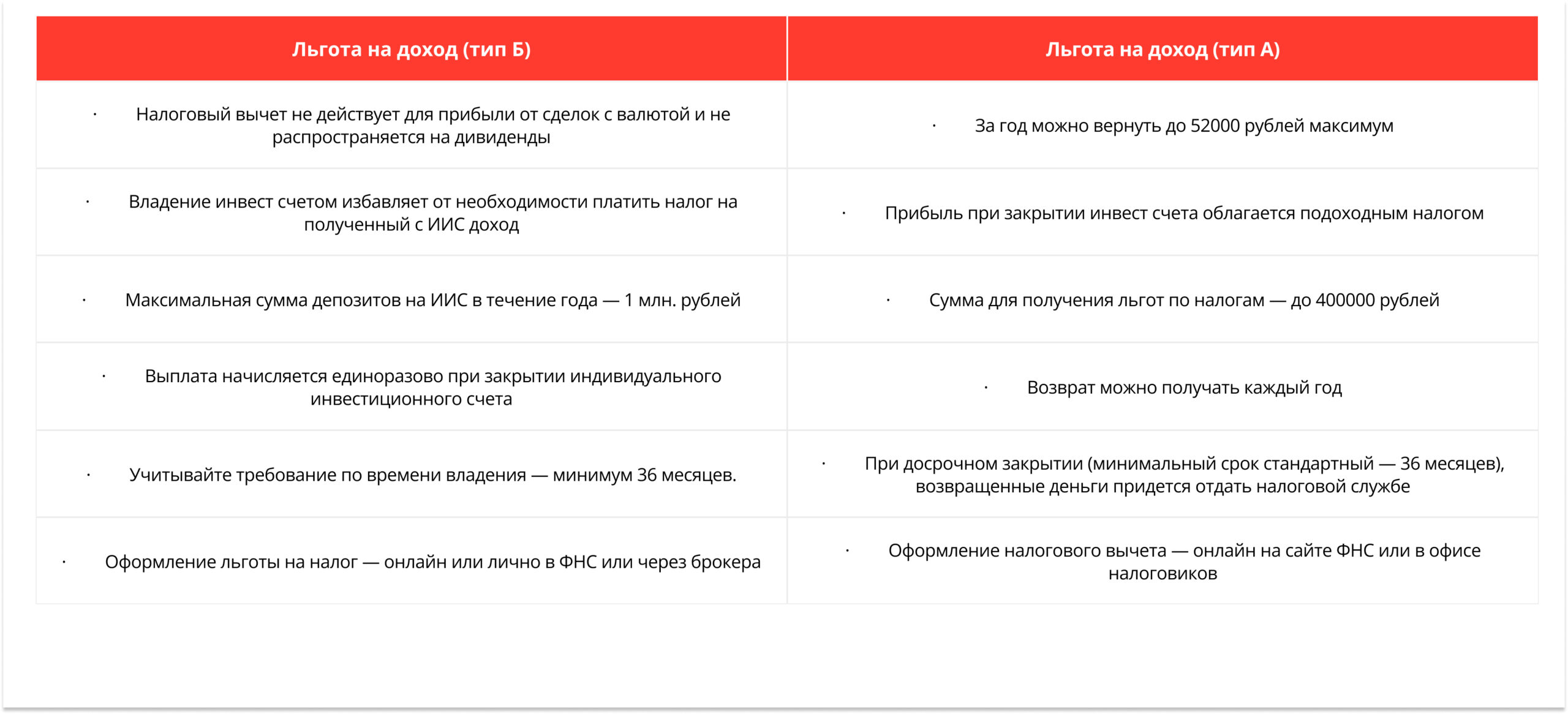

Индивидуальные инвестиционные счета с любым типом управления открывают для получения льгот по налогам. Инвестор может на свое усмотрение выбрать налоговую «привилегию» одного из двух типов:

- Льгота по налогу на доход. На протяжении срока владения ИИС, держатель покупает активы и пополняет баланс. Через 36 месяцев он может не уплачивать НДФЛ со своего заработка по инвестициям.

- Налоговый вычет на взнос. Держателю инвест счета возвращается 13% от суммы, которую он отправил на него за прошедший год. Сумма, не облагаемая налогом — до 400000 рублей. Соответственно, при максимальной общей сумме пополнений в 400000 рублей, за год можно возвратить 52000 рублей. При превышении финансового лимита, налогом будет облагаться только «остаток сверху».

Определяться с типом льгот по налогам сразу не обязательно. Это нужно сделать до закрытия баланса у брокера.

Изменить ранее выбранный тип налогового бонуса нельзя. Придется закрывать прежний и открывать новый инвест баланс.

Рекомендации по выбору типа льготы для ИИС

При отсутствии официального заработка или его незначительной величине (инвестор платит меньше налогов, чем мог бы возвращать в форме вычета), следует оформлять льготу типа Б.

Тип А может быть выгоднее, если инвестор отдает налоговой ежегодно свыше 52000 рублей. Для этого его официальный заработок каждый месяц должен быть 33333.33 рублей и более или 400000 рублей в год.

Другие случаи:

- Тип А: предпочтительнее, если раз в 36 месяцев оформлять инвест счет, повторно отправлять на него один и тот же капитал и забирать налоговые вычеты.

- Тип Б: привлекательнее, если годами хранить деньги на ИИС или вложиться на непродолжительное время и за него получить крупный доход.

Если вы не знаете, какой вариант выбрать именно вам, обратитесь за консультацией к компании, которую намерены сделать своим посредником. Если вам не будут даны грамотные советы, от сотрудничества с организацией следует отказаться.

Инструкция по открытию и началу работы с инвест счетом

Использовать ИИС нужно стандартным образом — аналогично тому, как бы вы пользовались «простым» балансом у брокера. Необходимо:

- Выбрать посредника и заключить с ним соглашение об оформлении индивидуального инвестиционного счета.

- Пополнить баланс теми способами, которые поддерживает посредник.

- Покупать паи фондов, фьючерсные контракты или другие активы рынка.

- Продавать, при желании, финансовые инструменты, но не закрывать ИИС и не выводить с него деньги.

Минимальная сумма пополнения не ограничена законодательством. Максимальный лимит составляет 1 млн. рублей в год. За один раз или частями достигается финансовый максимум, неважно.

Где и как открыть индивидуальный инвестиционный счет?

ИИС оформляется через посредника — непосредственного участника фондовой биржи. Это может быть:

- Банк, лицензированный на предоставление таких услуг.

- Управляющая компания, которой будет передано управление деньгами и инвест счетом.

- Брокер.

Примеры посредников:

- Управляющая компания — Альфа-Капитал. Организация предложит несколько стратегий управления капиталом на выбор.

- Брокеры (брокерские подразделения) — Открытие, ВТБ, Сбербанк, Тинькофф.

Непосредственный процесс оформления баланса простой. Необходимо прийти в офис брокера или УК, взяв с собой паспорт и, по возможности, ИНН. Ряд посредников предлагает дистанционное открытие ИИС. Идентификацию на их официальных сайтах нужно будет проходить через портал ГОСУСЛУГИ.

Что касается совершения платежа, моментально вносить деньги не обязательно. Индивидуальный инвестиционный счет может пустовать так долго, как вы пожелаете. Исключение — баланс, оформленный в УК.

Как выбрать управляющую компанию или брокера?

Отнестись к поиску брокерского агентства или финансового управленца нужно крайне ответственно. При выборе нужно учитывать, по какой стратегии и с какими активами будут осуществляться сделки. Предпочтение нужно отдавать известным организациям. Компании, которые мы перечислили выше, крупные. Однако учтите, что мы привели их лишь для примера, а не как лучшие фирмы для начала сотрудничества.

Важно: закрытие инвест счета требует личного визита инвестора к посреднику. Даже если открытие ИИС производилось через мобильное приложение или другим дистанционным способом. Поэтому удобнее, чтобы представительство компании было в регионе вашего проживания.

Параметры, по которым нужно сравнивать банки, управленцев и брокеров:

- качество поддержки и методы связи с техпомощью (предпочтительно наличие круглосуточного онлайн-чата и Горячей линии);

- перечень активов для сделок на бирже;

- список рабочих инструментов для торговли на рынке;

- функциональность, удобство мобильных приложений;

- надежность (отзывы, срок существования, гарантии).

Обязательно учитывайте бонусы и суммы комиссионных. Из-за высокой конкуренции, брокеры вынуждены предоставлять услуги за минимальные комиссии. Можно найти компании с нулевыми тарифами на куплю-продажу ценных бумаг. За совершение платежей могут даваться бонусы.

Итоги: преимущества и недостатки ИИС

Если сравнивать инвест счет с его ближайшим аналогом — брокерским балансом, то первый выигрывает в следующих отношениях:

- Есть возможность не уплачивать НДФЛ с дохода, заработанного благодаря инвестициям, или платить, но возвращать 13% НДФЛ.

- Налогообложение отложенное. При выборе льготы типа А, налог с прибыли от работы с активами уплачивается при закрытии ИИС, а не ежегодно. Временно не отданные ФНС финансы можно инвестировать. Значит, есть шансы на дополнительный доход.

Минусы индивидуального инвестиционного счета:

- Относительная сложность вывода денег — для их получения ИИС необходимо закрыть. Причем не раньше, чем через 36 месяцев, если нет желания расстаться с доходом. Такое ограничение выгодно только для инвесторов, которые желают накапливать средства, но финансово не дисциплинированы. В случае с «обычным» балансом у брокеров все существенно проще.

- Государство не защищает ИИС так, как делает это в случае с депозитами в банках. В этом вопросе инвест счета ничем не отличаются от брокерских балансов. Если посредник окажется мошенником или просто прекратит свою деятельность, никакой компенсации от АСВ не получить.

Если у вас в распоряжении есть капитал и вы хотите начать инвестировать деньги в активы фондовой биржи, рассмотрите возможность открыть ИИС. Но определитесь со своими целями на ближайшие три года. Если вы знаете, что вложенные финансовые средства потребуются вам раньше, чем через 36 месяцев, оформление индивидуального инвестиционного счета будет бессмысленным. В другом случае оно даст гарантированный дополнительный доход от работы на рынке.